Lifestyle Creep een gevaarlijk fenomeen

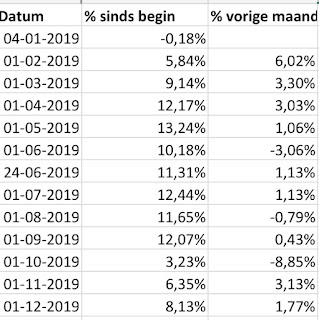

Je hebt er vast wel van gehoord. Lifestyle creep , een vies woord voor mensen die een leven van Financieel onafhankelijkheid willen najagen. Het houdt min of meer in om je levensstijl aan te passen aan je hogere inkomsten (en dus meer uit te geven) en dat is iets wat ik absoluut probeer tegen te houden, ook al heb ik zelfs momenten van zwakte. Van verleden tot nu De mensen die dit blog lezen sinds het onstaan in 2012 hebben gezien dat ons inkomen substantieel is toegenomen, dit is iets waar we hard voor werken, maar ook wel trots op zijn. Daarnaast weten deze mensen dat ik mijn onnodige uitgaven tot een minimum wil krijgen, maar toch ook wil genieten van luxe. Ik weet dan ook al van te voren dat er zeker een vorm van lifestyle creep bij ons zal zijn. Maar hoe staat het in relatie tot onze inkomsten die zijn verhoogd? Zijn we percentueel gezien achteruit, vooruit of stil gaan staan? Een overzicht Uitleg Een hoop cijfers en ook een behoorlijke korrel zout als het gaat o...