Hoe komen wij van onze hypotheek af?

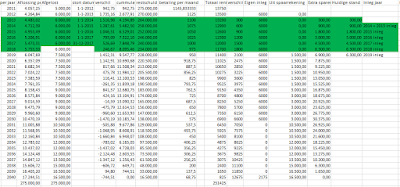

Adine van lekkerlevenmetminder.nl gaf mij een goede tip voor een blogpost. Zoals in mijn vorige blogpost aangetipt wil ik heel graag naar een financieel onafhankelijke manier van leven toe. Zij gaf daarbij aan dat het vooral uitmaakt wanneer je het geld op je rekening hebt van belang is. Immers hoe eerder je dat geld hebt, hoe eerder het voor jou kan gaan werken. Het bedrag dat je dus vroeg in je leven nodig hebt is een stuk kleiner dan dat je op je 50st start met dit doel. Je hebt immers minder jaren om het geld te laten renderen. Een valide punt en zeker iets om over na te denken, maar wat ik persoonlijk een heel groot onderdeel hiervan vind is de hypotheek. Ik heb enkele jaren geleden een plan opgezet om van de hypotheek af te komen. Hierbij heb ik wellicht een iets andere strategie dan andere mensen, maar ik heb hier (in mijn ogen) goede redenen voor. Dit waren mijn uitgangspunten voor ons aflossingplan: Eisen aan het plan - De hypotheek moet in 30 jaar afgelost zijn - Het m...