De nieuwe pensioenwet met ingang 1 juli 2023 en mijn zorgen

Op 30 mei 2023 aanstaande wordt er in de eerste kamer, eindelijk, gestemd over de pensioenwet die eigenlijk al per 1 januari 2023 in zou gaan. Als de eerste kamer instemt met de nieuwe wet dan zal deze ingaan per 1 juli 2023. In oktober 2022 heb ik reeds een uitleg en voorbeelden gegeven wat de nieuwe pensioenwet inhoudt en hoe deze invloed gaat hebben op mijn situatie. Nu dat deze bijna zover is een korte terugblik op de vraag die ik mijzelf stelde. Ga ik meer inleggen in de derde pilaar van mijn pensioen of niet?

Communicatie stilte

Ik ben graag goed geïnformeerd als het gaat om het pensioen. Simpelweg omdat ik er weinig invloed op heb en ik van mening ben dat hoe vroeger je controle hebt over die stroom hoe makkelijker het is om een goed gevuld potje te hebben in de toekomst. Ik heb zo mijn mening over de tweede pijler en verplichte pensioenen, maar ik snap ook dat het voor een hoop mensen een absolute must is om het op die manier te regelen.

Dat gezegd hebbende vind ik het ook de plicht van de pensioenaanbieder, en daarmee de werkgever, om zijn medewerkers goed te informeren over de aanstaande pensioenwet en zijn veranderingen. Er zit een stukje haalplicht bij in mijn ogen, maar we weten nu eenmaal dat de meeste mensen in Nederland pensioen een ver van je bed show vinden en daarom zo min mogelijk ermee bezig zijn. Dat in tegenstelling tot Luxe of Zuinig.

Reden te meer dat de pensioenaanbieder, of werkgever, zo goed mogelijk zijn werknemers moet informeren over deze aanstaande wijzigingen.

De realiteit echter is dat tot op heden ik 0,0 informatie heb ontvangen.

PPI en DC

Luxe of Zuinig werkt, en werkte, bij werkgevers waar een pensioen al sinds het begin van zijn carrière middels een Premie PensioenInstelling (PPI) werd ingelegd in combinatie met een beschikbare premieregeling (DC). Dat maakt dat ik zelf een pot aanleg en ten tijde van het op pensioen gaan mijn pot met geld een bepaald bedrag zal zijn waaruit mijn uitkering zal komen. Deze is niet vast en onderhevig aan de resultaten van de beleggingen. Bovendien, en dit is de grootste angel, is deze niet overdraagbaar aan andere en vervalt bij mijn overlijden. De PPI moet zich houden aan door de overheid gestelde eisen en staffels waarbij de inleg leeftijdsafhankelijk is en hoger zal zijn hoe ouder ik wordt. Dit is vastgelegd door middel van “staffels” waaraan getoetst wordt.Mijn pensioenregeling is dusdanig geregeld dat ik X% inleg en mijn werkgever de rest wat mag op basis van de gestelde staffels. Hoe ouder ik ben, hoe gunstiger dit zal zijn voor mij omdat mijn werkgever steeds meer pensioen voor mij gaat inleggen ten op zichtte van mijn eigen bijdrage.

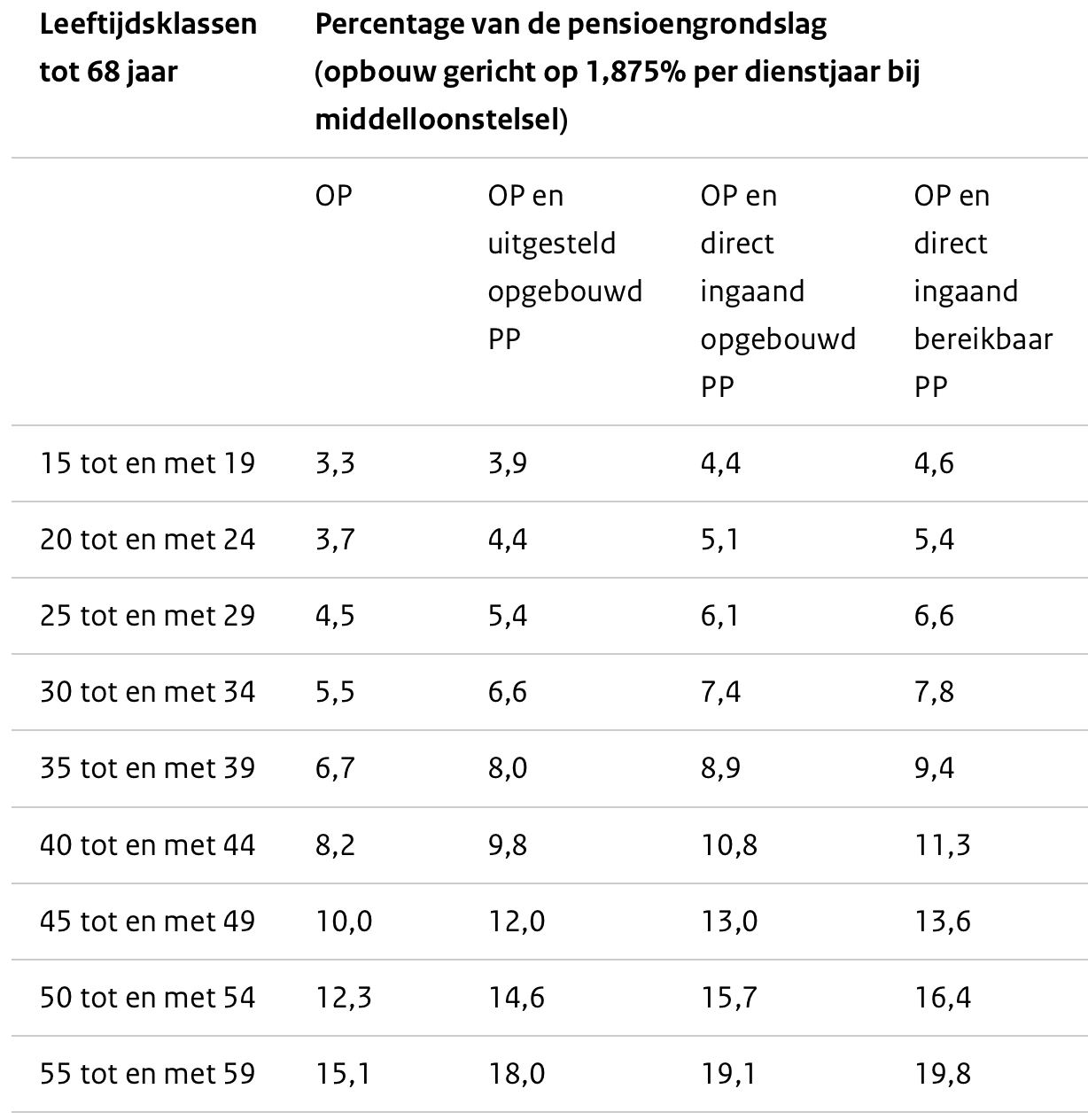

Veranderingen in de pensioenwet voor PPI

Naast de eerder genoemde wijzigingen voor de derde pilaar en de grote pensioenfondsen zoals ABP die opeens iedereen een potje moeten toedienen. Zit er nog een wijziging aan te komen voor de huidige PPI’s die leeftijdsafhankelijk zijn. Namelijk dat de staffels niet langer leeftijdsgebonden zijn en gedurende de inleg van het pensioen voor alle leeftijdgroepen “gelijk” zullen zijn. Dat houdt in dat jongere mensen meer pensioen zullen in gaan leggen en oudere mensen minder pensioen gaan inleggen en daarmee gecompenseerd moeten gaan worden.

Mijn werkgever en mijn inleg in de derde pilaar

Zoals gezegd, heb ik nog 0,0 informatie ontvangen van mijn werkgever over de wijzigingen die eraan gaan komen. Uiteraard is het zo dat alle partijen na ingang van 1 juli 2023 tot 2027 de tijd hebben om alles te effectueren. Maar de realiteit is waarschijnlijk dat iedereen pas na 1 juli 2023 gaat praten over wat er nu moet gaan gebeuren. Dit alles bij elkaar zorgt er ook voor dat ik tot 2027 waarschijnlijk niets anders ga zien qua inleg in mijn PPI.

Dit houdt vervolgens in dat ik tot die tijd ook extra ruimte ga hebben om lijfrentes in te gaan leggen. Gezien ik niet geloof dat het in het belang van de werknemers opgelost gaat worden ben ik dan ook van plan om zeker aankomend jaar maximaal in te gaan leggen. Het is geen verloren geld in de lijfrente aangezien het ook overdraagbaar is aan mijn kinderen en vrouw bij het wegvallen van mij. Bovendien brengt het mij ook dichter bij een financieel onafhankelijk leven tijdens mijn pensionering en past het in de huidige cultuur om voor jezelf te gaan zorgen.

In ieder geval ben ik erg benieuwd waarmee ze gaan komen, in mijn geval vanwege mijn leeftijd, zal het een hogere inleg gaan worden in het pensioenstelsel. De vraag is of de werkgever onze overeenkomst honoreert om mij maar een max van X% te laten betalen en de overige inleg door de werkgever. In dat geval zou het een gunstige regeling zijn. Maar ik vermoed dat de werkgever hier niet om staat te springen omdat ze dan opeens heel veel meer kosten gaan krijgen.

Het wordt denk ik een hoop rekenen om te zien of het inderdaad een fair deal wordt het percentage is namelijk door de werkgever en pensioenaanbieder onderhandelbaar. Of dat de pijn volledig naar de werknemer wordt verschoven en regelingen aangepast gaan worden. Dat laatste zal voor veel onrust zorgen want er zullen vast meer mensen zijn dan ik die hier vraagtekens bij hebben, als de uitleg die er wordt gegeven natuurlijk accuraat is, want ook dat is een zorg. Hoeveel mensen weten nu eigenlijk hoe een pensioen in elkaar zit…..

Interessante tijden in ieder geval en ik ben erg benieuwd hoe dit gaat ontwikkelen. Ik heb voor dit jaar in ieder geval al bedacht extra in te leggen als deze inderdaad wordt aangenomen in de eerste kamer.

Hebben jullie al gehoord van jullie pensioenaanbieder of werkgever wat er gaat veranderen?

Reacties

Het is wel zaak om nu al een beetje scherp te hebben wat je wilt met die uitkering. Een uitkering vanuit peiler drie niet hoger mag zijn dan €24k per jaar per persoon wanneer deze tijdelijk is. Opbouwen is leuk (en dat doen we hier ook), maar altijd de volledige vrije ruimte inzetten is wellicht niet verstandig. Echter, door een levenslange uitkering (evt met contraverzekering) in te zetten werk je daar ook weer omheen.

Het liefst zou ik alles zelf beheren, zoals in de US. Eigen inleg plus die van de werkgever en dan zelf beleggen. Ik snap dat dat niet voor iedereen is weggelegd, maar geef in ieder geval die optie/keuze.

Maar inderdaad ik ben het met je eens, ik ben voor volledig zelfbeheer, helaas kan de meerderheid van de mensen er niet mee omgaan waardoor we in deze constructie zitten.

We gaan het allemaal meemaken, sowieso is je focussen op de regels die er nu zijn ook ongelukkig. In mijn geval kijk ik naar een horizon van +30 jaar. In die tijd zullen de spelregels weer veranderd zijn en of het dan een gunstige zet is geweest zal de tijd leren. Voor nu vind ik het echter wel gunstig genoeg.

Wat hierin helpt is dat we diverse malen persoonlijk contact hebben gehad op georganiseerde meetings in het verleden.

Ik heb mij daarna niet meer mee bezig gehouden moet ik eerlijk zeggen ik ben wel erg benieuwd naar de UPO van dit jaar. Helaas kan ik niet wisselen van pensioenaanbieder, maar daarom ben ik wel blij dat ik ervoor kies om zelf in box 3 te beleggen en pensioenbeleggen in pijler 3 uit te voeren. Hiermee neem je toch weer een beetje controle. Mijn verwachting blijft dan ook dat in pijler 2 een bonus pensioen is en ik het gewoon zelf allemaal moet gaan regelen. Hetzelfde geldt voor AOW. In het ergste geval heb ik beide erbij en zit ik ruim in mijn jasje als ik met pensioen ga. Dan is dat alleen maar voordelen voor de kinderen.

Fijn trouwens dat het bij jouw wel helder is, dat is uniek kan ik wel zeggen :-) Maar dat zal je de nodige uren hebben gekost.