Welke kinderspaarrekening moet ik openen?

Nu we onze familie hebben uitgebreid met een kleine meid en we inmiddels alweer 14 dagen verder zijn, in een nieuw ritme zitten, en alles onder controle (lijkt) te zijn. Begon het te kriebelen bij mij om voor de kleine meid te gaan uitzoeken wat financieel het beste plekje voor haar zou zijn om haar geld neer te zetten!

Op onderzoek

Het zijn andere tijden dan vroeger, waar je 6-7-8% rente kreeg met daarbovenop nog eens een bonus rente voor je kind. Deze dagen moeten we het doen met maximaal 0,55% bij een bank met depositogarantie. Wel even andere koek dan vroeger en dat maakt het uitzoeken van een rekening ook minder “leuk” en de keuze ook minder belangrijk waarvoor je kiest.

Desondanks heb ik een excelsheetje gemaakt om te zien of het nog loont om hier het uiterste uit de kan te halen of niet.

De banken

Ik wil mij beperken in het aantal banken dat ik wil uitzoeken en heb daarom voornamelijk gekeken naar de hoogte spaarrente die wordt gegeven op dit moment en of het een bank is die onder het nederlandse deposito garantie stelsel bevind. Daarnaast neem ik ING mee als mijn huisbank. Het lijstje wordt hiermee erg kort. Want hiermee sluit ik Dela (met een rente van 2%) uit.

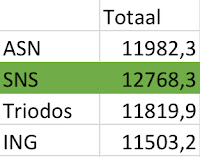

ASN bank - ASN Jeugdsparen - 0,55% rente

Triodos bank - Kinder toekomst plan - 0,40% rente

SNS bank - SNS Zilvervloot sparen - 0,2% rente + 10% bonus op 18 jarige leeftijd - met voorwaardes

ING bank - Groei Groter rekening - 0,1% rente

De verschillen lijken op het eerste oog erg groot waardoor je snel geneigd bent om voor ASN bank te gaan kiezen, maar ik heb daarom alle banken naast elkaar gezet om hoeveel dit nu precies gaat afgezet tegenover 18 jaar geld op de spaarrekening zetten.

Gezien er ook een rekening tussen zit met een limiet van 600 euro per jaar inleg (zilvervloot sparen) heb ik daarom dit als jaarlijks bedrag genomen om mee te rekenen voor alle rekeningen, waarbij ik 18 jaar lang 600 euro inleg.

De berekening

Het verschil op basis van deze dit uitgangspunt laat zien dat de SNS de beste papieren heeft en dat dit na 18!!!! Jaar een verschil maakt van 800 euro als de rente gelijk zou blijven aan wat het nu doet, in vergelijking met de hoogste spaarrekening rente op dit moment van 0,55%.

Wat echter ook opvalt is dat het verschil tussen ASN (0,55%) en ING (0,1%) ongeveer 500 euro is op basis van de huidige rente. Nogmaals, dit verschil gaat over 18 jaar! Wat natuurlijk peanuts is op zo een lange looptijd.

Conclusie

Gezien ik al bij ING zelf zit is het een kwestie van een paar klikken om een kinder rekening te openen, waarbij ik met de bestaande apps alles in de gaten kan houden. Het verschil van 500 euro over 18 jaar vind ik hierbij acceptabel (in het geval van 600 euro inleg per jaar). Ik begrijp dat als ik meer zou inleggen dit verschil groter zal worden, maar niemand weet wat de rente doet, en ik kan altijd nog dit switchen op het moment dat dit nodig is, of als de rentes echt uit elkaar gaan lopen. Deze rekening is namelijk vrij opneembaar.

Daarnaast heb ik ook besloten een SNS zilvervloot spaarrekening aan te maken voor haar gezien dit simpelweg de beste optie is zoals hierboven uit blijkt. Echter daar zit een limiet van 600 euro per jaar op. Wat het niet handig maakt als gangbare spaarpot waar de grootouders op kunnen storten (daarvoor is de ING rekening). Deze rekening is dan ook een extratje voor haar die wij jaarlijks met 600 euro zullen vullen. Hopelijk gaat de rente binnen nu en 18 jaar nog flink omhoog waardoor het eindresultaat (en waar dus 10% bonus overheen gaat) gunstiger is!

Op onderzoek

Het zijn andere tijden dan vroeger, waar je 6-7-8% rente kreeg met daarbovenop nog eens een bonus rente voor je kind. Deze dagen moeten we het doen met maximaal 0,55% bij een bank met depositogarantie. Wel even andere koek dan vroeger en dat maakt het uitzoeken van een rekening ook minder “leuk” en de keuze ook minder belangrijk waarvoor je kiest.

Desondanks heb ik een excelsheetje gemaakt om te zien of het nog loont om hier het uiterste uit de kan te halen of niet.

De banken

Ik wil mij beperken in het aantal banken dat ik wil uitzoeken en heb daarom voornamelijk gekeken naar de hoogte spaarrente die wordt gegeven op dit moment en of het een bank is die onder het nederlandse deposito garantie stelsel bevind. Daarnaast neem ik ING mee als mijn huisbank. Het lijstje wordt hiermee erg kort. Want hiermee sluit ik Dela (met een rente van 2%) uit.

ASN bank - ASN Jeugdsparen - 0,55% rente

Triodos bank - Kinder toekomst plan - 0,40% rente

SNS bank - SNS Zilvervloot sparen - 0,2% rente + 10% bonus op 18 jarige leeftijd - met voorwaardes

ING bank - Groei Groter rekening - 0,1% rente

De verschillen lijken op het eerste oog erg groot waardoor je snel geneigd bent om voor ASN bank te gaan kiezen, maar ik heb daarom alle banken naast elkaar gezet om hoeveel dit nu precies gaat afgezet tegenover 18 jaar geld op de spaarrekening zetten.

Gezien er ook een rekening tussen zit met een limiet van 600 euro per jaar inleg (zilvervloot sparen) heb ik daarom dit als jaarlijks bedrag genomen om mee te rekenen voor alle rekeningen, waarbij ik 18 jaar lang 600 euro inleg.

De berekening

Het verschil op basis van deze dit uitgangspunt laat zien dat de SNS de beste papieren heeft en dat dit na 18!!!! Jaar een verschil maakt van 800 euro als de rente gelijk zou blijven aan wat het nu doet, in vergelijking met de hoogste spaarrekening rente op dit moment van 0,55%.

Wat echter ook opvalt is dat het verschil tussen ASN (0,55%) en ING (0,1%) ongeveer 500 euro is op basis van de huidige rente. Nogmaals, dit verschil gaat over 18 jaar! Wat natuurlijk peanuts is op zo een lange looptijd.

Conclusie

Gezien ik al bij ING zelf zit is het een kwestie van een paar klikken om een kinder rekening te openen, waarbij ik met de bestaande apps alles in de gaten kan houden. Het verschil van 500 euro over 18 jaar vind ik hierbij acceptabel (in het geval van 600 euro inleg per jaar). Ik begrijp dat als ik meer zou inleggen dit verschil groter zal worden, maar niemand weet wat de rente doet, en ik kan altijd nog dit switchen op het moment dat dit nodig is, of als de rentes echt uit elkaar gaan lopen. Deze rekening is namelijk vrij opneembaar.

Daarnaast heb ik ook besloten een SNS zilvervloot spaarrekening aan te maken voor haar gezien dit simpelweg de beste optie is zoals hierboven uit blijkt. Echter daar zit een limiet van 600 euro per jaar op. Wat het niet handig maakt als gangbare spaarpot waar de grootouders op kunnen storten (daarvoor is de ING rekening). Deze rekening is dan ook een extratje voor haar die wij jaarlijks met 600 euro zullen vullen. Hopelijk gaat de rente binnen nu en 18 jaar nog flink omhoog waardoor het eindresultaat (en waar dus 10% bonus overheen gaat) gunstiger is!

Reacties

Veel mensen haken af omdat het niet onder het depositogarantiestelsel valt, maar ik heb me weken ingelezen voordat ik deze verzekering afsloot. Ten eerste Dela is marktleider met een zeer groot eigen vermogen, ten tweede Dela 'valt niet om' zoals bij een bank gebeurt als mensen massaal tegelijk hun geld van de bank halen. Het is vergelijkbaar met een langzame tank met langlopende verzekeringscontracten. Ten derde nemen ze Yarden over, wat hun in de toekomst nog veel groter gaat maken.

Ik heb een tijdje getwijfeld, maar ben dankbaar dat ik in 2016 ben ingestapt (ik val nog onder de oude regeling met 2,75% rente) en heb na ongeveer 3,5 jaar bijna 2000 euro aan rente bij een inleg van ruim 25000 euro.

Ik hou elk jaar de jaarcijfers in juli in de gaten om te kijken hoe ze er financieel voorstaan. De laatste twee jaar heb ik een winstuitkering gekregen waardoor mijn rendement ongeveer uitkomt op 3%. Beëindiging binnen 10 jaar kost 150 euro, maar die heb je bij een stevige inleg er al heel snel uit.

Succes met je keuze!

Beleggen doet ze dus feitelijk al ;-)

De vraag is ook welke voorwaardes er verder aan kleven. Tnx voor de tip!