Financieel huishoudboekje Luxe of zuinig Update 2014

De eerste loonstroken zijn binnen en de meeste kosten van 2014 zijn bekend. Dat betekent traditiegetrouw de eerste update van het huishoudboekje van Luxe of Zuinig. Want er zijn nogal wat mutaties te zien. Hierbij heb ik dit jaar voor het eerst een pot voor de vakantie meegenomen om het allemaal wat eerlijker te laten lijken en omdat dit eigenlijk toch wel een zekerheid is dat het daaraan op gaat. Zoals altijd eerst het overzicht plaatsen!

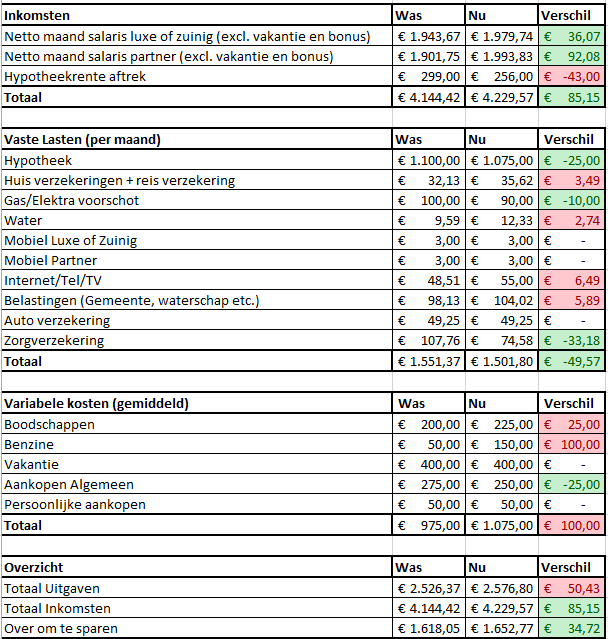

Inkomsten

Laten we beginnen met de inkomsten. Ik had namelijk blijkbaar een foutje (oeps) gemaakt met de inkomsten van mijn vriendin. Ze bleek namelijk iets meer te verdienen dan ik had berekend. Daar komt dit jaar dan natuurlijk nog het belastingvoordeeltje bij waar ik over geblogd heb en natuurlijk ook mijn eigen belastingvoordeel. Bij elkaar hebben we hierdoor €128.15 meer inkomsten door ons loon. We hebben echter dit jaar ook de voorlopige aanslag van 2014 ingevuld omdat we nog steeds niet de definitieve van 2011, 2012 en 2013 hebben ontvangen (shame on you belastingdienst!) waar uit kwam dat we elke maand €43 teveel ontvangen. Dit zal in 2012 ook wel het geval zijn geweest waardoor ik dus verwacht dat als we ooit de definitieve ontvangen dat we geld moeten betalen. Bij elkaar komen we dan uit op toch een positief plaatje voor nu van €85.15 aan meer inkomsten.

Onze loonsverhogingen zitten er ook nog aan te komen, maar zullen pas in maart worden ontvangen. Ik heb ook geen idee hoeveel geld we beide erbij zullen krijgen, maar mijn verwachtingen zijn groot voor mijn aandeel in ieder geval. In april zal dan onze bonus uitbetaling volgen, maar zoals altijd neem ik die niet mee in het overzicht. Wel is het zo dat ik nu al weet dat ik zeker 90% van mijn maximum bonus zal ontvangen wat dus 90% van 15% van mijn jaarsalaris zal zijn. Dat is dus een paar duizend euro. Vanwege het variabele getal elk jaar hou ik dit graag apart van bovenstaande sheet. Laten we eerst maart afwachten in ieder geval :).

Vaste lasten

Hier zijn ook weer een aantal dingen veranderd. Zo is door de aflossing van de hypotheek de kosten weer gedaald met €25. Zijn onze verzekeringen verhoogd met €3.49. Maar namen onze maandelijkse kosten voor energie met €10 af. Daarnaast kunnen we hier in december nog eens €266 euro verwachten aan de overstapbonus dus vallen de maandelijkse kosten nog lager uit dan dit bedrag. Een echte meevaller deze post dus dit jaar! Water is echter wel enorm verhoogd. Het bedrag lijkt klein met €2.74 hogere kosten. Maar in percentage is het een verhoging van 28.5%. En dat is meer dan fors. Ik vraag me sowieso af hoe ze hierbij komen omdat vorig jaar we teveel geld hadden betaald aan het water bedrijf en dus geld terugkrijgen, maar onze maandelijkse kosten wel zijn gestegen. Dat de belasting op water omhoog is gegaan is bekend, maar dat zijn ze niet met 28.5%.

Om door te gaan zijn onze mobiele kosten gelijk gebleven op €3. Die we ook nog geen eens helemaal verbruiken vanwege werktelefoons die we ook privé mogen gebruiken.

Internet/tv/tel is helaas wel gestegen met €6.49. Simpel omdat we geen korting meer kregen van de kabelaar. Aankomende september ga ik daar maar weer eens over bellen om misschien het toch weer omlaag te krijgen.

Voor zover ik het nu kan zien en op basis van dezelfde WOZ waarde zullen onze kosten voor alle belastingen met €5.89 toenemen. Echter het definitieve antwoord heb ik pas in mei als de rekeningen binnen komen.

De autoverzekering is voor nu nog gelijk gebleven maar zal binnenkort gaan stijgen. Deze moet dan ook onder de loep genomen worden. Voor nu dus geen verandering.

En dan komen we voor de meeste mensen grootste uitgaven aan. En dat is wel de zorgverzekering. Dit jaar is deze echter gedaald tot een minimum. Zo besparen we nu nog eens €33.18 voor twee personen. Voor degene die het nog niet weten, werk van mijn vriendin betaald 50% en hierdoor betalen we dus maar voor 1 persoon. Dit jaar hebben we het eigen risico verhoogd naar het maximum waardoor de kosten zo laag zijn. Hier zit overigens ook nog 2 maal een tandartsverzekering in waardoor het niet het laagste van het laagste is.

Variabele kosten

Op de variabele kosten zijn helaas ook enkele wijzigingen gekomen. Helaas in het rood :(

Zoals ik heb gemeld zijn onze boodschappen kosten bijgesteld naar boven. Dit zal dus per maand €25 meer gaan kosten.

Benzine kosten van €50 redden we vorig jaar niet meer. We hebben meer luxe genomen en zijn vaker gaan rijden wat meteen ook meer benzine kosten als gevolg heeft. Deze heb ik voor dit jaar op €150 gezet wat €100 meer is per maand.

Nieuw op de lijst is de post vakantie. Voorheen werd die van ons standaard spaartegoed afgehaald, maar omdat we het toch aan die post uitgaven is het niet meer dan redelijk om die standaard in het overzicht mee te nemen. Ik heb hiervoor het gemiddelde bedrag van vorig jaar genomen. Namelijk €400. Hiermee zakt ons te sparen tegoed natuurlijk aanzienlijk, maar dat is dan wel echt het bedrag dat er vrij te sparen is per maand.

Voor algemene aankopen heb ik het bedrag naar beneden verlaagd. Vorig jaar zaten we rond de €240 euro en dit jaar moeten we het dus ook kunnen redden met €250. Hiermee gaan we €25 minder uitgeven.

De persoonlijke aankopen laat ik op €50 euro staan, maar in de praktijk ligt dit veel lager.

Conclusie

Onze uitgaven zijn hiermee met €50 gestegen in 2014, maar onze inkomsten (zonder loonsverhogingen) zijn ook met €85 gestegen. Je hoeft geen rekenwizard te zijn om te stellen dat onze balans in het voordeel is gestegen met €34,72! Dat is goed nieuws want dat kan dus alleen maar beter worden als we zometeen de loonsverhogingen weten. We houden in ieder geval €1652,77 over om vrij te sparen. Waar we gelukkig ook al doelen voor hebben gedefinieerd (hier) zodat het niet alleen maar staat te staan.

Ik ben benieuwd, maar hou jullie natuurlijk op de hoogte zodra ik die weet en zal deze lijst dan ook updaten!

Hoe ziet de balans er voor jullie uit in 2014?

P.s. Uiteraard heb ik ook het op mijn pagina "Huishoudboekje Luxe of Zuinig" geupdate.

|

| Huishoudboekje Luxe of Zuinig |

Laten we beginnen met de inkomsten. Ik had namelijk blijkbaar een foutje (oeps) gemaakt met de inkomsten van mijn vriendin. Ze bleek namelijk iets meer te verdienen dan ik had berekend. Daar komt dit jaar dan natuurlijk nog het belastingvoordeeltje bij waar ik over geblogd heb en natuurlijk ook mijn eigen belastingvoordeel. Bij elkaar hebben we hierdoor €128.15 meer inkomsten door ons loon. We hebben echter dit jaar ook de voorlopige aanslag van 2014 ingevuld omdat we nog steeds niet de definitieve van 2011, 2012 en 2013 hebben ontvangen (shame on you belastingdienst!) waar uit kwam dat we elke maand €43 teveel ontvangen. Dit zal in 2012 ook wel het geval zijn geweest waardoor ik dus verwacht dat als we ooit de definitieve ontvangen dat we geld moeten betalen. Bij elkaar komen we dan uit op toch een positief plaatje voor nu van €85.15 aan meer inkomsten.

Onze loonsverhogingen zitten er ook nog aan te komen, maar zullen pas in maart worden ontvangen. Ik heb ook geen idee hoeveel geld we beide erbij zullen krijgen, maar mijn verwachtingen zijn groot voor mijn aandeel in ieder geval. In april zal dan onze bonus uitbetaling volgen, maar zoals altijd neem ik die niet mee in het overzicht. Wel is het zo dat ik nu al weet dat ik zeker 90% van mijn maximum bonus zal ontvangen wat dus 90% van 15% van mijn jaarsalaris zal zijn. Dat is dus een paar duizend euro. Vanwege het variabele getal elk jaar hou ik dit graag apart van bovenstaande sheet. Laten we eerst maart afwachten in ieder geval :).

Vaste lasten

Hier zijn ook weer een aantal dingen veranderd. Zo is door de aflossing van de hypotheek de kosten weer gedaald met €25. Zijn onze verzekeringen verhoogd met €3.49. Maar namen onze maandelijkse kosten voor energie met €10 af. Daarnaast kunnen we hier in december nog eens €266 euro verwachten aan de overstapbonus dus vallen de maandelijkse kosten nog lager uit dan dit bedrag. Een echte meevaller deze post dus dit jaar! Water is echter wel enorm verhoogd. Het bedrag lijkt klein met €2.74 hogere kosten. Maar in percentage is het een verhoging van 28.5%. En dat is meer dan fors. Ik vraag me sowieso af hoe ze hierbij komen omdat vorig jaar we teveel geld hadden betaald aan het water bedrijf en dus geld terugkrijgen, maar onze maandelijkse kosten wel zijn gestegen. Dat de belasting op water omhoog is gegaan is bekend, maar dat zijn ze niet met 28.5%.

Om door te gaan zijn onze mobiele kosten gelijk gebleven op €3. Die we ook nog geen eens helemaal verbruiken vanwege werktelefoons die we ook privé mogen gebruiken.

Internet/tv/tel is helaas wel gestegen met €6.49. Simpel omdat we geen korting meer kregen van de kabelaar. Aankomende september ga ik daar maar weer eens over bellen om misschien het toch weer omlaag te krijgen.

Voor zover ik het nu kan zien en op basis van dezelfde WOZ waarde zullen onze kosten voor alle belastingen met €5.89 toenemen. Echter het definitieve antwoord heb ik pas in mei als de rekeningen binnen komen.

De autoverzekering is voor nu nog gelijk gebleven maar zal binnenkort gaan stijgen. Deze moet dan ook onder de loep genomen worden. Voor nu dus geen verandering.

En dan komen we voor de meeste mensen grootste uitgaven aan. En dat is wel de zorgverzekering. Dit jaar is deze echter gedaald tot een minimum. Zo besparen we nu nog eens €33.18 voor twee personen. Voor degene die het nog niet weten, werk van mijn vriendin betaald 50% en hierdoor betalen we dus maar voor 1 persoon. Dit jaar hebben we het eigen risico verhoogd naar het maximum waardoor de kosten zo laag zijn. Hier zit overigens ook nog 2 maal een tandartsverzekering in waardoor het niet het laagste van het laagste is.

Variabele kosten

Op de variabele kosten zijn helaas ook enkele wijzigingen gekomen. Helaas in het rood :(

Zoals ik heb gemeld zijn onze boodschappen kosten bijgesteld naar boven. Dit zal dus per maand €25 meer gaan kosten.

Benzine kosten van €50 redden we vorig jaar niet meer. We hebben meer luxe genomen en zijn vaker gaan rijden wat meteen ook meer benzine kosten als gevolg heeft. Deze heb ik voor dit jaar op €150 gezet wat €100 meer is per maand.

Nieuw op de lijst is de post vakantie. Voorheen werd die van ons standaard spaartegoed afgehaald, maar omdat we het toch aan die post uitgaven is het niet meer dan redelijk om die standaard in het overzicht mee te nemen. Ik heb hiervoor het gemiddelde bedrag van vorig jaar genomen. Namelijk €400. Hiermee zakt ons te sparen tegoed natuurlijk aanzienlijk, maar dat is dan wel echt het bedrag dat er vrij te sparen is per maand.

Voor algemene aankopen heb ik het bedrag naar beneden verlaagd. Vorig jaar zaten we rond de €240 euro en dit jaar moeten we het dus ook kunnen redden met €250. Hiermee gaan we €25 minder uitgeven.

De persoonlijke aankopen laat ik op €50 euro staan, maar in de praktijk ligt dit veel lager.

Conclusie

Onze uitgaven zijn hiermee met €50 gestegen in 2014, maar onze inkomsten (zonder loonsverhogingen) zijn ook met €85 gestegen. Je hoeft geen rekenwizard te zijn om te stellen dat onze balans in het voordeel is gestegen met €34,72! Dat is goed nieuws want dat kan dus alleen maar beter worden als we zometeen de loonsverhogingen weten. We houden in ieder geval €1652,77 over om vrij te sparen. Waar we gelukkig ook al doelen voor hebben gedefinieerd (hier) zodat het niet alleen maar staat te staan.

Ik ben benieuwd, maar hou jullie natuurlijk op de hoogte zodra ik die weet en zal deze lijst dan ook updaten!

Hoe ziet de balans er voor jullie uit in 2014?

P.s. Uiteraard heb ik ook het op mijn pagina "Huishoudboekje Luxe of Zuinig" geupdate.

Reacties

Je wilt natuurlijk geen slapende honden wakker maken, daar bij de belastingdienst, maar ik zou toch maar eens met ze gaan bellen...