Wat is nu een goede buffer voor je huishouden?

In navolging van deze blog over wat een verstandig bedrag is om te sparen toch ook een blog na heel wat vragen en 1 specifiek van gretha over wat een verstandig bedrag is om als buffer aan te houden.

Ik denk dat iedere consuminderaar inmiddels wel eens de bufferberekenaar heeft gebruikt van het Nibud. Zo niet, ga het eens doen. Maar je hoort uit meerdere richtingen dat deze of te laag je inschat, of je te hoog inschat om als buffer aan te houden. Vandaag iets meer over een normaal bufferbedrag die je zelf kan bepalen.

Mijn resultaat

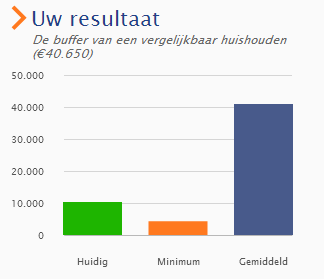

Laten we beginnen met het resultaat dat het nibud mij geeft als ik mijn gegevens eerlijk invul.

Daar schrok ik toch wel even van. Volgens het nibud heeft vergelijkbaar huishouden dus €40.650 achter de hand als buffer. Dat zou betekenen dat mijn vrienden van 26 jaar met koophuis, zonder kinderen en een oude auto dus gemiddeld dit als buffer achter de hand houden? Daar geloof ik heel weinig van! Bovendien zou dit betekenen dat we nog €30.650 euro van dit doel verwijderd zijn. Als dit echt de buffer zou moeten zijn dan zal bijna niemand dit hebben in Nederland. Als spaargeld misschien wel, maar niet als buffer die je nooit aanraakt.

Wat valt er onder de buffer volgens het nibud aan uitgaven?

Hier zit dan ook meteen de krukas. Dat melden ze namelijk niet echt. De minimum buffer wordt wel benoemd voor een APK keuring, een wasmachine die kapot gaat etc. De kleinere uitgaves. De gemiddelde wordt verder niet benoemd, maar wordt alleen verwezen naar een onderzoek. Als je iets verder leest staat er ook vakanties e.d. bij en persoonlijk vind ik dat nou niet echt passen bij een buffer. Dat noem ik namelijk gewoon vrij besteedbaar spaargeld.

Waar komt het grote verschil vandaan?

Dus ben ik wat gaan spelen met hun berekenaar en de conclusie is dat ze voor een koophuis een veel groter bedrag als buffer graag zien dan als je in een huurhuis zit. In ons geval zit hier een verschil in van €23.650 euro. Ze komen dan namelijk nog maar op een buffer van €17.000 euro, voor gemiddelde gezinnen. Op zich vind ik dit toch erg misleidend omdat het zo lijkt alsof een eigen huis veel duurder in onderhoud dan een huurwoning. Dat zal in realiteit wel meevallen. Tuurlijk je kan een hoop afschuiven op je huurbaas. Maar daar betaal je dan ook voor in de vorm van je huur of servicekosten. Feitelijk betaal je er dus altijd voor ook al heb je het niet nodig.

Maar wat is nu een goede bufferbedrag?

Je moet eerst voor jezelf afstemmen wat jij onder een buffer verstaat. Is dit puur de zaken die kapot kunnen gaan die je per direct wilt vervangen? Zoals een auto, wasmachine, koelkast etc? Of wil je er ook vakanties mee gaan betalen en grote verbouwingen van betalen? Zodra je dat bepaald hebt kan je gaan bepalen hoe hoog je buffer moet zijn. Voer sowieso het rekentooltje van nibud uit voor je buffer. De minimale is wel een aardig accurate buffer die je echt minimaal moet hebben, en bepaal daarna wat je nog meer met een buffer wilt doen.

Wil je een vergelijkbare auto terugkopen zoek dan op wat een vergelijkbare auto tweedehands kost (of nieuw als je dat perse wilt), en tel dit op bij het minimale bufferbedrag van het nibud. Wil je ook je vakanties erbij per jaar. Tel dan op wat je uitgeeft per jaar aan een vakantie en tel dit erbij op.

Op een gegeven moment kom je dan op een bedrag uit dat je echt nodig hebt als buffer zonder je eigen spaartegoeden aan te hoeven spreken.

Onze buffer

Als ik eerlijk ben zitten wij allang boven het bedrag dat we eigenlijk als buffer dienen aan te houden. Een minimum van €4000 zou voor ons voldoende moeten zijn om klappen op te vangen. Toch hebben wij hem verhoogd naar €10.000 omdat het een mooi rond getal is en wij ons er prettiger bij voelen. Doe dus vooral zelf bepalen hoe hoog je buffer moet zijn. Je moet je er lekker bijvoelen!

Hoe hoog is jullie bufferbedrag?

Ik denk dat iedere consuminderaar inmiddels wel eens de bufferberekenaar heeft gebruikt van het Nibud. Zo niet, ga het eens doen. Maar je hoort uit meerdere richtingen dat deze of te laag je inschat, of je te hoog inschat om als buffer aan te houden. Vandaag iets meer over een normaal bufferbedrag die je zelf kan bepalen.

Mijn resultaat

Laten we beginnen met het resultaat dat het nibud mij geeft als ik mijn gegevens eerlijk invul.

|

| Uitkomst van bufferberekenaar voor mij |

Wat valt er onder de buffer volgens het nibud aan uitgaven?

Hier zit dan ook meteen de krukas. Dat melden ze namelijk niet echt. De minimum buffer wordt wel benoemd voor een APK keuring, een wasmachine die kapot gaat etc. De kleinere uitgaves. De gemiddelde wordt verder niet benoemd, maar wordt alleen verwezen naar een onderzoek. Als je iets verder leest staat er ook vakanties e.d. bij en persoonlijk vind ik dat nou niet echt passen bij een buffer. Dat noem ik namelijk gewoon vrij besteedbaar spaargeld.

Waar komt het grote verschil vandaan?

Dus ben ik wat gaan spelen met hun berekenaar en de conclusie is dat ze voor een koophuis een veel groter bedrag als buffer graag zien dan als je in een huurhuis zit. In ons geval zit hier een verschil in van €23.650 euro. Ze komen dan namelijk nog maar op een buffer van €17.000 euro, voor gemiddelde gezinnen. Op zich vind ik dit toch erg misleidend omdat het zo lijkt alsof een eigen huis veel duurder in onderhoud dan een huurwoning. Dat zal in realiteit wel meevallen. Tuurlijk je kan een hoop afschuiven op je huurbaas. Maar daar betaal je dan ook voor in de vorm van je huur of servicekosten. Feitelijk betaal je er dus altijd voor ook al heb je het niet nodig.

Maar wat is nu een goede bufferbedrag?

Je moet eerst voor jezelf afstemmen wat jij onder een buffer verstaat. Is dit puur de zaken die kapot kunnen gaan die je per direct wilt vervangen? Zoals een auto, wasmachine, koelkast etc? Of wil je er ook vakanties mee gaan betalen en grote verbouwingen van betalen? Zodra je dat bepaald hebt kan je gaan bepalen hoe hoog je buffer moet zijn. Voer sowieso het rekentooltje van nibud uit voor je buffer. De minimale is wel een aardig accurate buffer die je echt minimaal moet hebben, en bepaal daarna wat je nog meer met een buffer wilt doen.

Wil je een vergelijkbare auto terugkopen zoek dan op wat een vergelijkbare auto tweedehands kost (of nieuw als je dat perse wilt), en tel dit op bij het minimale bufferbedrag van het nibud. Wil je ook je vakanties erbij per jaar. Tel dan op wat je uitgeeft per jaar aan een vakantie en tel dit erbij op.

Op een gegeven moment kom je dan op een bedrag uit dat je echt nodig hebt als buffer zonder je eigen spaartegoeden aan te hoeven spreken.

Onze buffer

Als ik eerlijk ben zitten wij allang boven het bedrag dat we eigenlijk als buffer dienen aan te houden. Een minimum van €4000 zou voor ons voldoende moeten zijn om klappen op te vangen. Toch hebben wij hem verhoogd naar €10.000 omdat het een mooi rond getal is en wij ons er prettiger bij voelen. Doe dus vooral zelf bepalen hoe hoog je buffer moet zijn. Je moet je er lekker bijvoelen!

Hoe hoog is jullie bufferbedrag?

Reacties

Wij hebben trouwens een buffer van 10.000. Soms zijn er extra uitgaven zoals de afgelopen maanden en dan zakt hij. Dan sparen we weer tot de 10.000. Alles boven de 10.000 wordt bij ons in de aflossing van de hypotheek gestopt.

Wij houden een groter bedrag als buffer aan i.v.m de onzekerheid van baan verlies , niet dat we het echt verwachten, maar als je je baan kwijtraakt en zoals wij een heel hoge hypotheek hebt, zit je dan wel gelijk in de problemen denk ik,

Maar jammer blijft het :een groot bedrag op de spaarrekening en 1,5 % rente krijgen, en een hoge hypotheek en 5,8 % rente betalen.

Maar deze buffer geeft mij een zeker gevoel, dat is ook wat waard.

Annemaria K.

qua buffer.. wij hebben een spaarrekening bij de ohra die we als bufferrekening gebruiken. hier gaat een vast berag automatisch naartoe elke maand. we blijven hierop sparen zolang het kan financieel en halen hier alleen geld vanaf als t niet anders kan. dus hopelijk blijft dit alleen maar groeien de komende tijd.ongeacht het bedrag wat erop staat. daarnaast sparen we ook bij de ing. al t inkomen gaat eerst naar de spaar en dan een vast bedrag terug. als we meer nodig hebben voor bepaalde uitgaven gaat t van die spaarrekening. welke ik nu precies bufferrekening moet noemen... ? :p zolang t kan wil ik t eerst van de ing gebruiken... :p is gewoon makkelijker overboeken... we hebben nu alles bij elkaar zo'n 14.000.... :D

Gretha

Gr. Boukje

Het ligt ook aan de gezinssituatie, zijn er nog kinderen die moeten studeren , is er kans op baanverlies?

Wij hebben een goede buffer, maar het kan snel slinken als je een jaar pech hebt. Een nieuwe ketel. autoreparatie , maand geen inkomen door met pensioen gaan en een maand later pas AOW krijgen Dat laatste had ik kunnen weten ,maar is me totaal ontschoten, dan slinkt een buffer snel met 3500 euro.